住宅購入の際に最も気にするのが購入費用ではないでしょうか。住宅購入を考えている人が知っておくべき制度に住宅ローン控除があります。住宅ローン減税とも言われており、年末の残高に対して控除を受けられる制度です。

控除期間が変わったり、対象の住宅によって限度額が変わったりとしっかり理解できていますでしょうか。申請ができても、1年目と2年目で確定申告や年末調整と手続きが変わることに戸惑っていませんでしょうか。

この記事では住宅ローン控除の概要から、申請方法を解説します。

これらを理解することで、安心して住宅購入後の控除が受けられるようになりますよ。

住宅ローン控除(減税)とは?

住宅ローン控除とは住宅の需要を保つために、購入者の負担を減らす制度です。住宅ローンを借り入れて住宅の新築・取得・増改築等をしたときに、年末の住宅ローン残高の0.7%を最大13年間、所得税から控除できる仕組みです。

例えば年末の住宅ローン残高が2,000万円だった場合、住宅ローン控除の対象であると0.7%の14万円が所得税から控除されます。1ヵ月あたり約1.1万円の控除なので、購入を検討している方にとって大きな購入の後押しとなるでしょう。

もし所得税から控除しきれない場合は、翌年の住民税から9.75万円を上限として控除されるので安心です。

住宅ローン控除の対象住宅

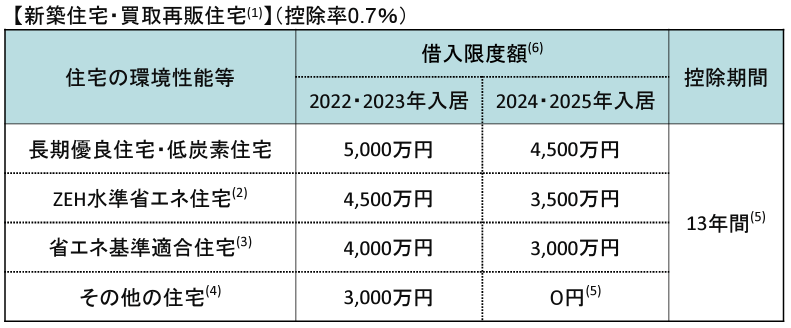

住宅ローン控除の対象となる住宅には、環境性能や入居年度によって借り入れの限度額が異なります。

出所)国土交通省 住宅ローン減税制度について

上記は新築住宅と買取再販住宅に関する概要です。買取再販住宅とは、宅地建物取引業者が住宅を取得してリフォームを行ってから再販売するなど、一定の条件を満たした住宅です。

表からも分かるように、住宅の環境性能が高いと、より高い限度額の控除が受けられます。各性能の定義は以下のとおりです。

- 長期優良住宅

長期にわたり良好な状態で使用するための措置が講じられた優良な住宅 - 低炭素住宅

CO2の排出を抑えるための対策が取られた、環境にやさしい住宅 - ZEH水準省エネ住宅

日本住宅性能表示基準における断熱等性能等級5以上、かつ一次エネルギー消費量等級6以上の性能である住宅 - 省エネ基準適合住宅

日本住宅性能表示基準における断熱等性能等級4以上かつ一次エネルギー消費量等級4以上の性能である住宅

もし購入を検討している住宅がどれに該当するのか不明であるときは、販売担当者に聞くと教えてくれます。

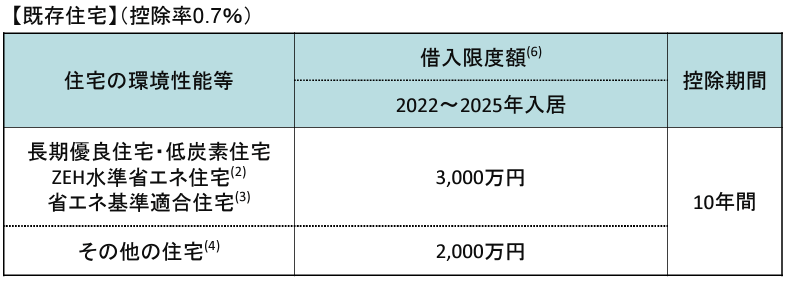

住宅ローン控除は新築だけでなく、中古などの既存住宅にも適用可能です。このときは控除期間が13年ではなく、10年となります。また、借入限度額も少なくなるので注意しましょう。

出所)国土交通省 住宅ローン減税制度について

用途や所得に関する要件

住宅ローン控除を適用するには住宅の用途や購入者の所得に関する要件もあります。

【控除を受けるための主な要件】

- 購入者が居住のために使用する住宅であること

- 床面積が50平方メートル以上であること

- 所得が2,000万円以下であること

- 住宅の引き渡しや工事完了から6ヵ月以内に住み始めること

- 店舗併設の場合、床面積の半分以上が居住用であること

- 住宅ローンの返済期間が10年以上であること

床面積に関して、売買契約書と登記簿上で数字が異なる場合があります。住宅ローン控除は登記簿上の床面積が判断基準となりますので、50平方メートル前後の広さであるときは注意しましょう。

2022年度の税制改正で変更点あり

2022年度の税制改正によって住宅ローン控除にも変更点がありました。改正前の条件と混同しないように気を付けましょう。具体的な変更点は次のとおりです。

- 控除期間と控除率が「10年で年末残高の1%」から「13年で年末残高の0.7%」へ

- 対象者の所得要件が3,000万円から2,000万円へ

- 住宅の種類によって借入限度額に変更が生じるようになった

- 所得金額が1,000万円のとき、40~50平方メートルの住宅も対象となるようになった

改正前の条件で住宅ローン控除を受けている方の話を聞くと、現在の制度と異なる点があります。住宅ローン控除を受けている友人などに相談をする際には、この知識を頭に入れておきましょう。

住宅ローン控除の申請方法

住宅ローン控除を受けるには申請が必要です。適用を受けるための方法は、1年目に確定申告で申請を行い、2年目以降は年末調整で申請することです。

1年目の確定申告での申請方法

1年目に確定申告によって住宅ローン控除を受けるには、必要書類を提出しなくてはいけません。

- 計算明細書

- 住宅ローンの年末残高等証明書

- 登記事項証明書、請負契約書・売買契約書の写しなど

これらはどの住宅にも必要な書類です。計算明細書は税務署や国税庁のホームページ、年末残高等証明書は借り入れをした金融機関、請負契約書や売買契約書などは工務店や不動産会社からもらうことができます。その他、住宅性能に応じた証明書を添付が必要です。

確定申告が終了した後、およそ1ヵ月~1ヵ月半で指定の口座に還付金が入金されます。

2年目以降の年末調整での手続

会社員で確定申告をする必要がない方は、年末調整で2年目以降の住宅ローン控除の申請が可能です。

年末調整で必要となる書類は主に2つあります。

まずは「給与所得者の(特定増改築等)住宅借入金等特別控除申告書兼(特定増改築等)住宅借入金等特別控除計算明細書」です。これは1年目の確定申告が完了後に税務署から送付されます。

もう一つが「住宅取得資金に係る借入金の年末残高等証明書」です。こちらは毎年10月ごろ、住宅ローンを組んでいる金融機関から送付されます。もし年末調整の時期になっても届いていない場合は、金融機関に問い合わせましょう。

また、10月以降に借り換えや繰り上げ返済をした場合、年末残高証明書と実際の残高に相違が生じてしまいます。このときは金融機関に問い合わせて、再発行が必要です。

年末調整で申請した場合、還付金を受け取れるのは12月か1月のケースが多いです。時期については、会社によって異なりますので、気になる場合は担当者に確認しておきましょう。

マイナンバーカードで住宅ローン控除の確定申告を楽に

現在はマイナンバーカードを利用して確定申告を行うことができます。マイナポータルというサイトに連携させて確定申告を行うのですが、年々控除証明書を取得できる幅が広がっており、住宅ローンも対象です。

1年目にマイナンバーカードを利用してe-Taxで確定申告を行うことで、2年目以降はe-Tax内の受付システムに税務署から住宅ローン控除の「証明書データ」が届きます。年末調整は勤務先によって手続きが異なりますが、この証明書データがそのまま使用できる場合がります。事業所得者など、確定申告を行う方にとっては証明書データを取り込むことで、控除額が自動計算されるため楽に確定申告が済みます。

住宅ローン控除理解して後悔のない住宅購入を

この記事では、住宅ローン控除の概要から申請方法までを解説しました。住宅購入は人生で最も大きな買い物となるライフイベントです。金額面で不安に感じることも多いですが、住宅ローン控除のような制度を知っておくことで、理想のマイホーム購入に近づくことができます。

ただし、住宅ローン控除を頼りすぎた資金計画は過度の負担となるので気を付けましょう。安心できる資金計画を立てるために、住宅ローン控除のような制度を理解することが大切です。

空き家をお持ちの方へ

アキヤリノバでは、空き家に関するお困りごとをお持ちの方へ、不動産会社のプロフェッショナルがお答えする相談カウンターを設けております。

売却・活用のご相談から物件査定まで、あらゆるお悩みを一貫サポートいたします。

まずは無料でお気軽にご相談くださいませ。