(2)圏域別・用途別の地価動向

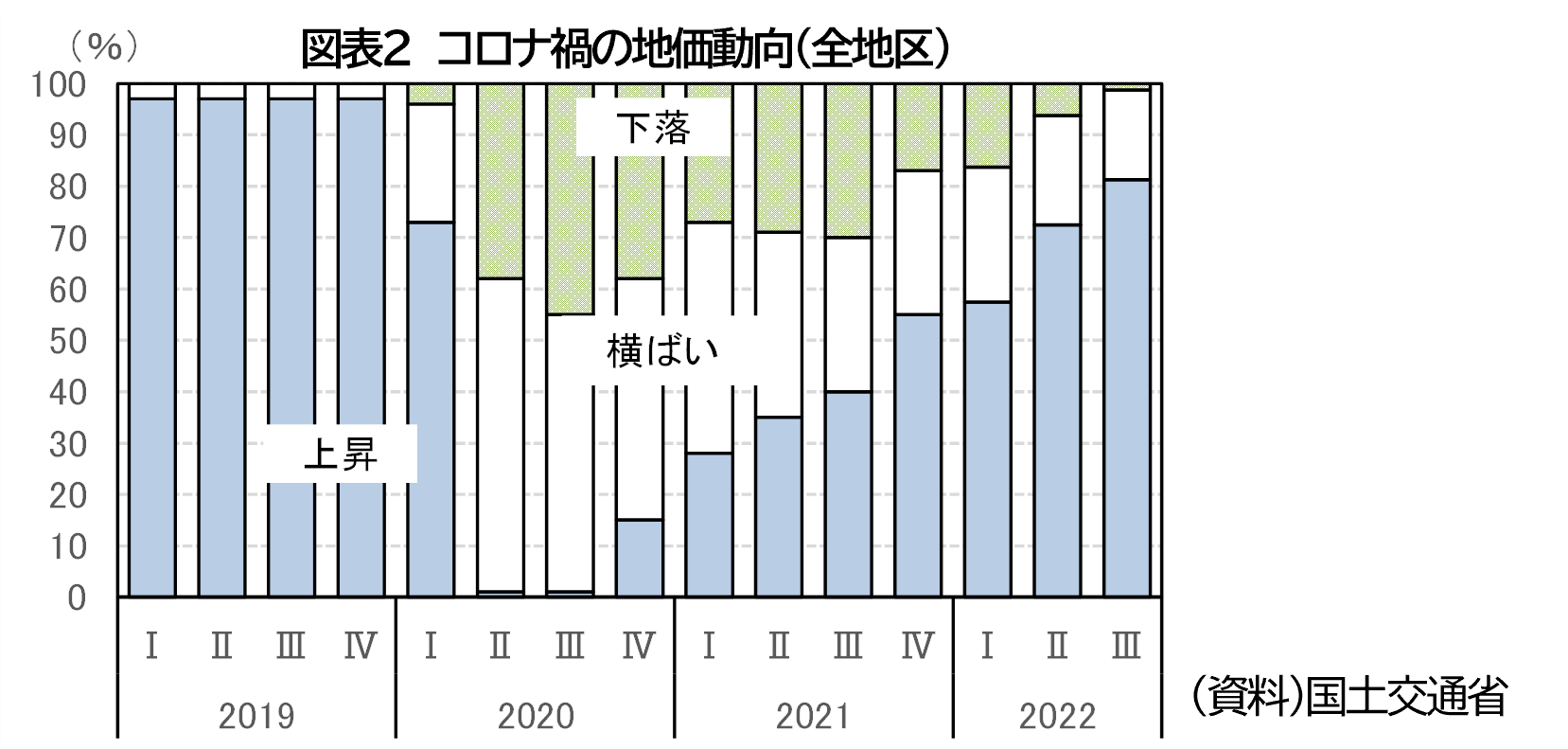

リーマンショック時の圏域別・用途別の地価動向を比較するために、地価の騰落指標を圏域別・用途別に作成した(図表9)。圏域別にみると、リーマンショック時は全ての圏域でほぼ全ての地区が下落という状況が2009年第4四半期まで続いていた。用途別では住宅系地区が2010年第4四半期にプラスとなるも翌期には再びマイナスとなり、住宅系・商業系とも本格的な回復は2012年以降であった。一方、コロナ禍では圏域や用途により下落地区の比率や回復時期に違いがあり、リーマンショック時とは異なる動きとなっている。このようなリーマンショック時とコロナ禍の違いについて考えると、リーマンショックは実体経済が打撃を受けたことに加え金融市場が大きな混乱となったのに対し、コロナ禍では実体経済はダメージを受けたが金融市場は正常に機能していた点が大きく異なる。金融市場は不動産市場と密接な関係があり、金融市場が機能不全となったリーマンショック時は圏域や用途に関わりなく地価が大きく下落し回復にも時間が掛かった。

4.金利動向が今後の地価をみるうえで重要な要素

この先、金融市場が地価に及ぼす影響を見る上では、金利の動きがカギになる。

2022年12月20日に、日本銀行が長期金利の変動許容幅を±0.25%から±0.5%へ拡大したことは、市場では実質的な利上げと受け止められ、不動産市況へのマイナス影響が懸念されたことから、この日の東証REIT指数は1838.48(前日比▲103.05ポイント)と大きく下落した。

今回の日本銀行による修正が、すぐに実際の地価を押し下げることにはならないと思うが、国内外の投資家に金融政策の先行き不透明感や金利の上昇懸念が広がれば、日本の不動産への投資に対して慎重姿勢が強まり、オフィスビルなど投資用不動産の価格や商業地の地価に下落圧力が高まる。

また、商業地だけではなく住宅地についても、金利上昇は地価にマイナスとなる。金利上昇が長期金利だけではなく短期金利にも及べば、住宅ローン利用者の7割以上が利用する変動金利型の住宅ローン金利も上昇する。その場合は、住宅資金の調達可能額が減少することで、分譲マンションなどの住宅販売が減速し、住宅価格の低下を通じて住宅地の地価下落に繋がる。本稿執筆時点では、国債取引市場で10年国債利回りが日本銀行の許容上限である

0.5%を超える場面も現れている。日本銀行が急速に金融引締めへ動くとはみていないが、金利の動向が今後の地価をみるうえで最も重要な要素と考えている。

[1] 9区分:上昇(6%以上)、上昇(3%以上6%未満)、上昇(0%超3%未満)、横ばい(0%)、下落(0%超3%未満)、下落(3%以上6%未満)、下落(6%以上9%未満)、下落(9%以上12%未満)、下落(12%以上)

[2] 2015年第1四半期から2021年第4四半期まで100地区。2022年第1四半期以降は80地区

※ 本レポートは作成時に⼊⼿可能なデータに基づく情報を提供するものであり、投資勧誘を⽬的としたものではありません。また、執筆者個⼈の⾒解であり、当社の公式⾒解ではありません。

コロナ禍で地価はどう動いたか?~地価LOOKレポートで読み解く地価動向|三井住友信託銀行株式会社

空き家をお持ちの方へ

アキヤリノバでは、空き家に関するお困りごとをお持ちの方へ、不動産会社のプロフェッショナルがお答えする相談カウンターを設けております。

売却・活用のご相談から物件査定まで、あらゆるお悩みを一貫サポートいたします。

まずは無料でお気軽にご相談くださいませ。