(3)用途別の動向

住宅系地区と商業系地区に分けて地価の動きをみると、住宅系地区は下落地区比率が最も高い2020年第3四半期でも18.8%だったのに対し、商業系地区は同四半期の下落地区比率が57.4%となり6割近くの地区で地価が下落していた(図表5)。住宅系地区で下落したのは、名古屋市の「大曾根」「覚王山」「御器所」、京都市の「二条」「桂」、大阪市の「福島」という6地区に限られるが、商業系地区は東京や大阪、名古屋の中心地に限らず地方都市にも下落地区がみられ、住宅系地区とは対照的である(図表6)。

回復のスピードも用途により異なっており、住宅系地区は2021年第1四半期には早くも下落地区がゼロとなり、2022年第2四半期には全ての地区が上昇となった。対して商業系地区は、2021年第3四半期まで下落地区比率が40%前後で推移し、下落地区比率が1ケタ台に低下したのは漸く2022年第2四半期になってからだった。

人流抑制やインバウンド需要の消滅、あるいはテレワーク拡大によるオフィス需要の減退などにより、都市中心部のオフィスや商業施設の集積地ほど大きなダメージを受け、地価は多くの商業系地区で下落し回復に時間が掛かった。一方、住宅系地区については、一時的に住宅の販売活動が停滞し地価が下落する地区も生じたが、2020年の秋頃から住宅販売が回復したことにより、地価が回復する時期も早かったといえる。このように、住宅地と商業地で地価の動き方が大きく異なることもコロナ禍における地価動向の特徴である。3.リーマンショック時との比較

コロナ禍以前で地価が大きく下落したのは、2008年9月に発生したリーマンショックを契機とする景気後退期であった。ここでは、リーマンショック時とコロナ禍の地価動向について、地価下落の深さや期間を比較する。

(1)全体の地価動向

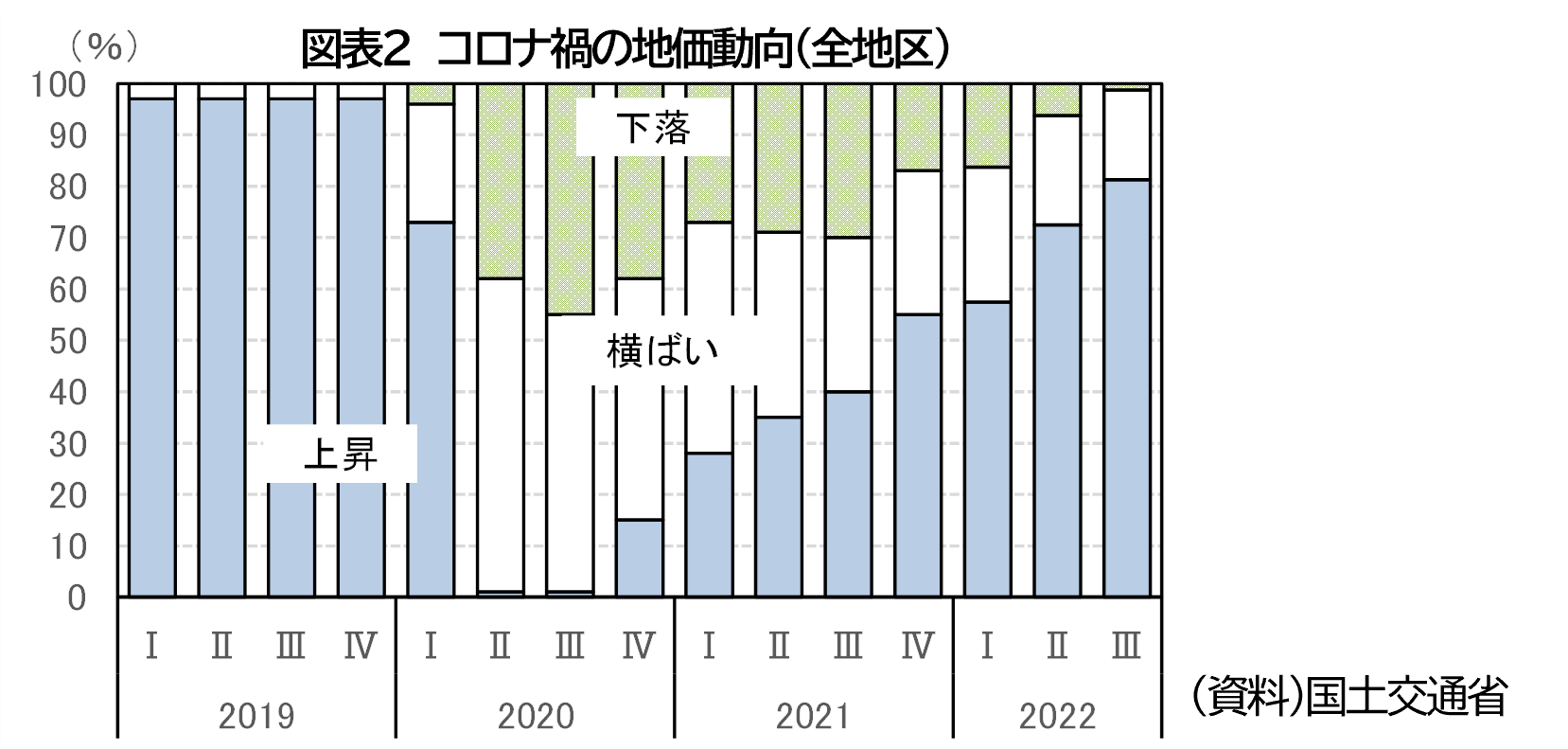

2008年9月のリ-マンショックにより、2008年第4四半期には当時の調査対象地区150地区のうち、上昇地区はゼロ、横ばいが2地区(1.3%)、下落地区148地区(98.7%)と急激な地価下落が生じた。下落した148地区のうち、3か月前比の下落率が12%以上となったのが4地区、9%以上12%未満が12地区と、下落幅についても非常に大きなものとなった。

その後、2009年第4四半期まで1年間にわたり上昇地区ゼロ、大半の地区が下落という状況が続いた。上昇地区数が本格的に増加し始めたのは2011年以降であり、上昇地区数が下落地区数を上回ったのは2012年第3四半期であった。この時点を地価の本格的な回復時期とすると、リーマンショック発生から回復まで4年の歳月を費やしたことになる(図表7)。

同じ視点でコロナ禍をみると、地価が下落局面となった2020年第2四半期の下落率は、大きい地区でも3%以上6%未満であり、多くの地区は下落率3%未満とリーマンショック時に比べ下落幅は小さかった。また、回復のスピードも大きく異なっている。回復に掛かった時間を分かりやすく比較するために、上昇地区比率から下落地区比率を差し引いた指標を作成し、これを「地価の騰落指標」としてコロナ禍とリーマンショック時を比較した。時間軸については、1期目はコロナ禍が2020年第2四半期、リーマンショックが2008年第3四半期であり、指標がプラス圏にある時は上昇地区数が下落地区数を上回っており、マイナス圏は下落地区のほうが多いことを示している。この指標を見ると、コロナ禍では4期目でプラス圏へ浮上したのに対し、リーマンショック時はプラス圏になるのに17期を要しており、回復のスピードに大きな差があることが分かる(図表8)。

空き家をお持ちの方へ

アキヤリノバでは、空き家に関するお困りごとをお持ちの方へ、不動産会社のプロフェッショナルがお答えする相談カウンターを設けております。

売却・活用のご相談から物件査定まで、あらゆるお悩みを一貫サポートいたします。

まずは無料でお気軽にご相談くださいませ。